据贝壳研究院监测,2021年一季度,北京甲级写字楼市场开始回暖,净吸纳量录得近两年新高;空置率17.1%,比2020年四季度降低1.4个百分点;全市平均租金录得331元每平方米每月,环比下降1.5%。

一、市场需求回归

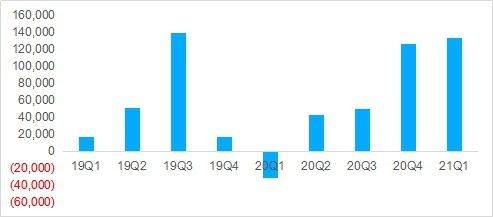

2020年的新冠疫情抑制了大部分市场需求。在疫情得到有效控制后,2021年一季度北京写字楼租赁市场成交热度大幅上升,新租租户以互联网企业大面积整租为主。一季度全市甲级写字楼的主要商圈(CBD、金融街、中关村、燕莎、东二环、东长安街、望京、亚奥和丽泽)净吸纳量录得133,601平方米,创近两年来的新高。

图1:2021年一季度北京市甲级写字楼净吸纳量(平方米)

数据来源:贝壳研究院

全市经济复苏明显。据北京市统计局数据,1-2月,全市持续统筹推进疫情防控和经济社会发展,主要领域在上年低基数基础上实现较快增长,与2019年同期相比,呈稳步恢复态势。其中,1-2月全市实现社会消费品零售总额2,368亿元,同比增长27.2%,比2019年同期增长4.5%,两年平均增长2.2%。

CBD和丽泽商圈均录得较为客观的净吸纳量。CBD商圈在一季度的净吸纳量超过53,000平方米,新租租户以外资类和医疗类为主。丽泽商圈本季度净吸纳量录得116,862平方米,位列全市商圈第一,该商圈的新租租户以信息技术和金融类租户为主。中关村、东长安街和望京商圈在一季度也都录得正净吸纳量,市场表现均优于2020年四季度。

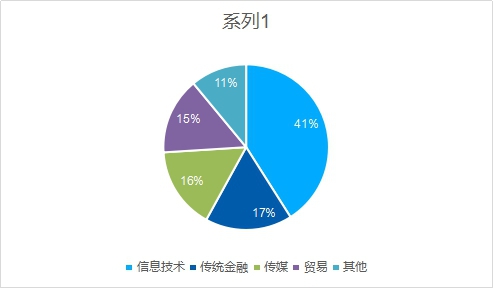

从贝壳商业平台的实际租赁成交结构看,信息技术类企业在一季度的新租面积占比超过40%,传统金融和传媒类的占比分别位列第二和第三位。据贝壳研究院的实地调研,全市甲级写字楼商圈在一季度的主要需求也来自信息技术类企业,传统金融和专业服务类的新租需求有所回升。

图2:2021年一季度贝壳商业平台的写字楼租赁成交结构

数据来源:贝壳研究院

二、新增供应持续放量

2021年一季度,全市甲级写字楼市场迎来两个新增项目,分别位于亚奥和丽泽商圈,为市场带来15万平方米左右的新增供应,全市甲级写字楼存量增至1,090万平方米。预计年内全市市场依然会迎来100万平方米左右的新建甲级写字楼项目,大多集中于CBD和丽泽商圈。新项目持续放量的现象会延续至2022年,之后市场会进入一个长期缓慢去化的状态。

三、平均租金微降

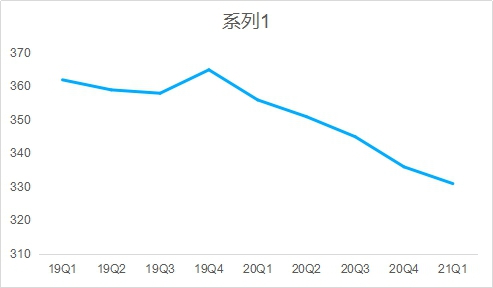

尽管一季度净吸纳量录得高位,但多数成交以信息技术类企业的大面积整租为主,不少新租租户凭借较大面积的租赁需求获得较为理想的单价,借势“抄底”,因此本季度全市甲级写字楼的平均租金继续维持下降趋势。

据贝壳研究院监测,2021年一季度全市甲级写字楼平均净有效租金录得331元每平方米每月(不含物业费),环比微降1.5%,比去年同期下跌7.0%。

图3:2021年一季度北京市甲级写字楼平均租金(元/平方米/月)

四、空置率回落

北京甲级写字楼市场空置率自2019年一季度开始就持续上升,2020年四季度末达到18.5%的高位。除了疫情冲击带来的暂时性影响,甲级写字楼市场的新增供应持续放量是其空置率高企的最主要原因。2021年一季度全市甲级写字楼市场需求开始回暖,新租面积创近两年新高,本季度空置率录得17.1%,环比下降1.4个百分点。

CBD和丽泽商圈的空置率均出现较为可观的降幅。由于近年来中服地块的新项目持续入市,CBD商圈的空置率一直处于高位,本季度得益于外资类和医疗类企业的大量入驻,空置率录得13.8%,环比下降1.6%;得益于某头部信息技术类公司的入驻及其所带来的集聚效应,丽泽商圈空置率本季度录得59.1%,环比大幅下跌17.1%,成为一季度市场去化最好的商圈。

图4;2021年一季度北京市甲级写字楼空置率

数据来源:贝壳研究院

2021年一季度,随着新冠疫情被有效控制,社会秩序回归正轨,北京甲级写字楼市场出现回暖。据贝壳研究院监测,随着疫情的常态化,境外回京人员的数量在逐渐增加,越来越多的外资企业正在回归写字楼租赁市场,积极释放其新租或搬迁需求。医疗行业依旧延续其在2020年下半年的扩张趋势,新租面积较为可观。虽然市场需求开始回暖,但大量的新项目入市依然会加剧市场竞争,贝壳研究院预计,2021年北京甲级写字楼市场的空置率依旧会维持在高位,租金水平持续承压。

“十四五”规划中要求加快数字化发展,发展数字经济,推进数字产业化和产业数字化,推动数字经济和实体经济深度融合,打造具有国际竞争力的数字产业集群;北京自贸区总体方案的关键词也包含了科技创新和数字经济。贝壳研究院认为,国家对科技创新和数字经济的重视会极大利好信息技术类企业的发展,该类企业也一直是北京写字楼市场最重要的租户之一。贝壳研究院预计,在“十四五”期间,信息技术类企业会成为北京写字楼和商务园区租赁业务的新增长极。