2021年3月25日 – 全球顶尖的房地产服务上市公司之一高力国际(Colliers)今日在北京北投投资大厦召开“高力国际华北区2021第一季度新闻发布会”,就2021年第一季度北京商业地产的表现进行回顾并对2021全年做出展望。

十四五规划纲要已于2021年3月向全社会发布。此次规划已经从指标设定上进一步淡化了经济增速,追求高质量发展成为最核心要点。高质量经济发展的含义非常广泛,结合十四五的主要内容,高力国际中国区董事总经理邓懿君认为经济的高质量发展体现在效率经济、科创经济、数字经济、绿色经济、消费经济和服务经济的六大方面。中国商业地产的十四五发展也将以高质量为主题,以深化供给侧结构性改革为主线,产业互联网、绿色建筑、城市更新等商业地产核心趋势将在未来五年更加深刻地影响整个行业的发展。

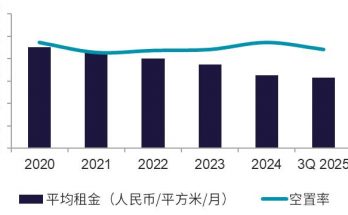

经历了跌宕起伏的2020年,北京甲级写字楼市场在2021年第一季度迎来了强势的开门红。高力国际中国区董事总经理邓懿君表示,一季度全市场净吸纳量超过23万平方米,刷新近十年单季度净吸纳量的新高。得益于强劲的需求反弹,空置率在有20万平方米新增供应量的情况下环比下降0.7个百分点至18.8%。在租金方面,市场平均租金依然处于下降通道,但降幅持续收窄,达到346.4元每月每平米,个别子市场的租金已经出现企稳回升的迹象。

高力国际华北区董事总经理严区海认为,市场新增需求表现超预期主要有以下三个原因:第一,宏观经济快速复苏为企业扩张创造了良好的经济环境。在去年的季度报告中,高力国际就曾指出疫情的有效防控和宏观经济持续稳定的恢复是企业扩张的前提,也是写字楼新增需求持续释放的前提。2020年中国经济的正增长,以及疫情恢复期间相对宽松的货币和信贷环境,都为企业在2021年持续扩张奠定了良好基础。第二,受抑制的企业扩张需求持续释放。去年年初我们就曾指出,市场新增需求将会随着疫情的有效防控而逐渐恢复。与非典对于北京写字楼市场的影响类似,疫情后写字楼需求将会出现一个爆发式的恢复期。然而,由于此次疫情影响相对较长,短期内的不确定性延长了租户的租赁决策时间。因此,市场新增需求在2020年呈现逐季缓慢复苏的态势,并未出现爆发式反弹。同时,根据我们的观察,2021年一季度签约的很多大宗租赁成交也都来源于去年下半年开始洽谈的在途项目,只是最终签约确定时间发生在2021年一季度。因此,今年一季度所呈现的新增需求爆发式复苏也可以说是去年需求复苏的强势延续。第三,互联网科技和金融企业持续扩张助力新增需求爆发。互联网科技和金融行业在一季度需求中依然表现强势。除一季度已经签约的交易外,我们观察到目前在谈的大宗租赁项目也以金融和互联网科技类企业为主,并可能会在未来的2-3个月内完成交易。

在子市场的表现方面,高力国际华北区研究部董事陆明表示,我们惊喜的发现东部市场和新兴市场为此次需求复苏的主要区域。东部的CBD、燕莎和望京酒仙桥以及新兴的丽泽区域,在本季度均出现不同程度的快速去化。从2018年二季度市场租金触及高点后,CBD,燕莎和望京酒仙桥的租金均出现不同程度的下调,累计降幅为12.3%、20%和10.3%。一方面,租金的回调进一步凸显出东部市场的性价比优势;另一方面,近年来东部市场中的优质新项目也为大面积租户提供了更多选择。值得注意的是,望京-酒仙桥区域受益于互联网科技行业的持续快速扩张,整体市场空置率在本季度降至7.7%,并从租户市场转变为业主市场。同时,区域平均租金本季度逆势上涨3%,成为首个租金出现明显触底企稳回升的子市场,进一步凸显了该区域的产业优势。丽泽区域的快速去化一方面源于区域的高性价比,另一方面得益于华为的入驻,其引领和带动效应将在未来2-3个季度进一步显现。

市场新增需求释放的可持续性依然是未来市场的核心关注点。虽然本季度新增需求出现创纪录的强势反弹,但并未从根本上改变整体市场处于供大于求的现状。因此新增需求增长的可持续性将决定整体市场空置率的上升幅度以及租金探底企稳所需的时间。我们认为大幅的季度新增需求反弹或将不可持续,季度新增需求后续将会逐步回归到疫情前的水平。高力国际华北区董事总经理严区海说,我们依然维持市场处于三期叠加的判断,依然维持宏观经济增长稳步复苏,北京疫情防控有效和写字楼需求中性释放的三个基础宏观条件,并预计空置率在2021年触顶和租金探底的基本研判。

在大宗交易方面,高力国际中国区资本市场及投资服务部董事总经理汪蓓指出,北京投资市场逐步回暖,得益于境内自用买家及投资者活跃度的快速恢复,本季度北京市场共录得9笔大宗交易,成交数量超过2020年下半年之和。虽然成交总额环比减少约22%,共计约人民币67亿元,但通过对投资类交易的成交数量及金额占比的分析,我们发现投资者的交易活力已然回暖,其交易数量约占56%,交易金额则约占83%,投资交易占比已基本恢复至疫情前的水平。

市场活力的恢复也体现在外资投资者的表现上,本季度北京外资大宗交易额约为人民币28亿元,占交易总额的41%,虽然交易总额占比低于去年同期,但环比来看正呈现逐渐增加趋势。随着全球疫苗接种规模的逐渐扩大,新冠疫情在年内预计将得到控制,而各国普遍加大的财政刺激叠加全球经济复苏的预期,外资机构针对包括中国在内的亚洲新兴市场的配资比例预计将进一步提高。

从物业的角度来看,本季度办公楼物业依然是最主要的成交标的,主要得益于北京市场有限的未来供应及快速复苏的办公需求。高和资本、金茂资本及首开股份以约26.5亿元完成了对位于中关村板块的启迪科技大厦D栋办公楼的收购,该交易也成为了本季度北京单笔金额最大的交易,该项目位于中关村板块门户位置,此前主要租户为知名互联网企业,上述买家将在交易后对该物业进行升级改造,预期将其租金提升至市场水平。本季度还录得在朝阳区核心位置的一笔公寓交易,即由铁狮门以约21亿元收购的辉盛阁国际公寓,该项目地理位置优越且可散售退出,因此得到了投资者的青睐,而值得注意的是近期在上海也同样发生了类似交易,即投资者收购位于核心板块的可散售高端公寓项目。

随着北京甲级办公供应低谷期的临近及投资窗口期的缩短,高力国际华北区资本市场及投资服务部副董事闫寒认为,投资者对于北京大宗交易市场依然持续看好,而来自于包括国企、金融机构等在内的自用买家依然持续关注核心区域,但主要仍然受限于稀缺的交易标的。受益于线上经济发展及互联网企业的扩张需求,中关村、上地板块的办公物业有望持续吸引市场关注,而部分被疫情影响延缓交易的项目有望延缓至2021年中下旬完成交易。