2022年12月26日 – 全球领先的多元化专业服务与投资管理公司高力国际(纳斯达克证交所交易代码:CIGI;多伦多证交所交易代码:CIGI)举办“笃行致远 重新启程——高力国际华北第四季度发布会”,对2022年四季度华北区商业地产的各业务板块表现进行回顾,并对2023年做出展望。

在2022年第四季度,市场终于等来了“优化疫情防控,放开经济活动”的政策暖意。年末的中央经济工作会议已经明确了2023年的重点工作部署,全力拼经济已经成为总基调,突出了稳增长、稳就业、稳物价工作的重要性,核心目的就是要推动经济运行整体好转,大力提振市场信心。在产业政策方面,不仅深处困局的房地产行业迎来了救命的“三支箭”,互联网平台企业也在此次会议被给予了厚望,期待未来平台企业向高精尖技术创新领域发展,能够引领中国发展,创造更多就业,在国际舞台发挥更大的作用。高力国际华北区研究部负责人陆明表示,宏观政策暖风已经吹起,下一阶段就是将细分政策落实到位,做好市场预期管理,进一步恢复市场信心,而这也是重启办公楼市场需求的关键所在。

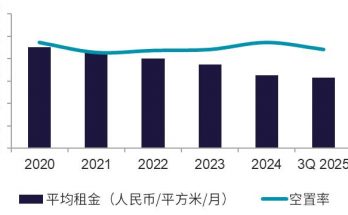

2022年北京办公楼市场分化严重,甲级写字楼市场需求如期恢复。高力国际华北区董事总经理严区海表示,虽然今年四季度北京再度受到疫情的影响,但无法阻止北京甲级写字楼市场需求的结构性恢复,第四季度市场净吸纳量已经转正,达到4.2万平方米,符合高力国际三季度的预判。2022年需求走势类似2020年的触底回升的走势,由于第二季度和第三季度净吸纳量都是负值,因此年度净吸纳量从2021年的113万平方米快速冷却到-2,100平方米。在供给侧,原计划在四季度入市的新项目均延迟到了2023年,全年核心甲级写字楼市场仅有一个新项目入市,2022年的新增供应压力大幅减小。需求持续回升,供应压力减小,年末空置率回落到16.0%,租金环比下滑1.7%至331元每月每平米。

(图:北京甲级写字楼新增供应,净吸纳量和空置率,2018 – 2022 Q4)

“相较于甲级写字楼市场,乙级市场和产业园市场则面临着更大压力,需求侧表现依然疲软。”高力国际华北区董事总经理严区海说。第四季度,北京乙级市场净吸纳量为-6.5万平方米,产业园市场为-12万平方米。从全年来看,乙级的年度净吸纳量从去年的33.5万平方米降低到-15.8万平方米,产业园从142万平方米降低到-22.7万平方米。两个市场需求在四季度均未出现实质性恢复,且全年需求侧表现持续疲软,其中北部子市场,如中关村、望京酒仙桥和上地,目前都处于需求不足和主力租户行业面积调整的阶段,全年净吸纳量分别为-6.8万平方米,-9.6万平方米和-20.4万平方米。中关村和上地年末空置率分别同比上升7.2%和7.7%,达到11.1%和15.2%;望京酒仙桥在双重压力下,空置率同比上涨超过20%,达到28.7%。

(图:全年北京商办市场分化严重,乙级和产业园市场面临更大压力)

(图:全年北京商办市场分化严重,乙级和产业园市场面临更大压力)

多种因素综合导致2022年市场行情急转直下。在没有新增供应压力的情况下,市场行情出现快速反转,部分子市场空置率出现大幅上升主要是由于需求不足和退租面积增多所致。高力国际华北区研究部负责人陆明表示,分析总结影响2022年市场需求走势的核心因素有四个:

- 疫情封控持续影响写字楼租赁的活跃度;

- 企业普遍持保守预期,办公扩张意愿不足;

- 多数企业在办公租赁上维持降本增效的策略;

- 作为创造最多增量需求的行业,互联网科技企业的办公需求大幅萎缩:

1) 行业发展环境出现变化,流量红利消失,行业进入转型时期;

2) 完成大面积租赁后,互联网头部企业有进行办公面积整合的需求

以2021年需求最强劲的互联网科技为例,在超过5000平米的大宗租赁成交(不含续租)中,2021年该行业在全办公楼市场一共租赁了超过130万平米的办公面积,而2022年大幅缩减到只有不到30万平米,不及去年的25%。如果不是金融行业对于北京办公楼市场的需求支撑,今年的办公楼市场行情将会更加困难。

展望2023年的市场走势,需求侧持续回暖可期,但空置率上涨估计无法避免。需求侧持续恢复需要上面提及的四点核心因素出现积极的改变。高力国际华北区董事总经理严区海表示,从目前持续推进的防疫优化政策来看,2023年将更全面地落实科学防疫,疫情对于2023年的影响将在一季度之后逐渐转弱,对办公楼租赁市场活跃度的影响也将大幅降低。另外,年末的中央经济工作会议再次强调保证经济增长的总基调,随着市场转好预期的增强,企业扩张的意愿也会持续改善,有助于办公需求的释放。

然而,还需要看到2023年上升的供给侧压力,特别是北部互联网科技行业集聚的子市场在明年依然会面临供大于求和企业持续退租的影响。明年有超过64万平米的新增甲级项目入市,累积的新增供应压力将在2023年集中释放,其中在北部子市场就有29万平方米新增甲级项目,还有近40到50万平米的待退面积。

需求恢复需要时间,叠加短期内新增供应集中放量和不断释放的退租面积影响,高力国际华北区研究部负责人陆明说,我们预计明年的市场空置大概率会上升3-5个百分点,市场净有效租金受制于北部市场的疲软将持续小幅下行。过去几年,北部市场产业发展空间长期处于一房难求的局面,特别是中关村和上地市场,目前更多的办公空间释放到市场中,可以为不断发展壮大的新兴产业提供更多的发展空间,更优质的办公空间选择。

北京的办公楼市场在抗疫三年经历了跌宕起伏的过山车行情,三年来,北京办公楼市场所呈现出的10年、15年甚至是创历史记录的大变化,这些变化本身也是中国处在百年未有之大变局的具体微观体现。十四五期间将是深化产业结构调整的关键时期,而互联网企业的转型只是整体产业结构调整的一个缩影。当头部企业开始调整,而后续的行业生力军还不足以支撑经济和行业发展的时候,就会形成行业发展的空档期,这个时期也是办公楼市场发展环境的复杂性、严峻性和不确定性逐渐上升的时期。办公楼市场作为产业变革的承载地,最重要的硬件基础设施,见证并享受了产业兴盛带来的发展红利,同样也就需要被动地去承受产业变革带来的阵痛,陪伴企业共同成长。

在不确定性上升的时期,看清市场方向比努力更重要,保证现金流比保价格更务实,积极顺势而为,在不确定性中把握确定性的机会,用产业投资的心态来践行资产管理的长期主义。